Vererben und Schenken

Sie wollen als Unternehmer ein Testament erstellen bzw. Ihre Familie oder auch andere Personen beschenken?

Wenn man ein etwas größeres Vermögen besitzt, kann dies kompliziert werden. Viele eigenerstellte Testamente sind anfechtbar, weil bei der Erstellung Fehler gemacht wurden. Es ist bei vermögenden Menschen dringend abzuraten Testamente eigenständig zu erstellen.

Wenn man ein etwas größeres Vermögen besitzt, kann dies kompliziert werden. Viele eigenerstellte Testamente sind anfechtbar, weil bei der Erstellung Fehler gemacht wurden. Es ist bei vermögenden Menschen dringend abzuraten Testamente eigenständig zu erstellen.

Zum Notar oder zum Anwalt?

Je größer das Vermögen, desto sinnvoller ist es die Dienste eines Anwalts für Erbrecht in Anspruch zu nehmen. Zum einen sollte er sich besser auskennen, als ein Notar, der sehr viel mehr Themen abdecken muss und zum anderen können Honorare vereinbart werden, die deutlich günstiger sind als die Sätze, die ein Notar abrechnen muss.

In meinem Netzwerk kooperiere ich mit einem Rechtsanwalt für Erbrecht, der auch Steuerberater ist. Er ist ein ausgewiesen Experte und wurde vom Handelsblatt und der Wirtschaftswoche als Anwalt für Erbrecht und Steuerrecht empfohlen.

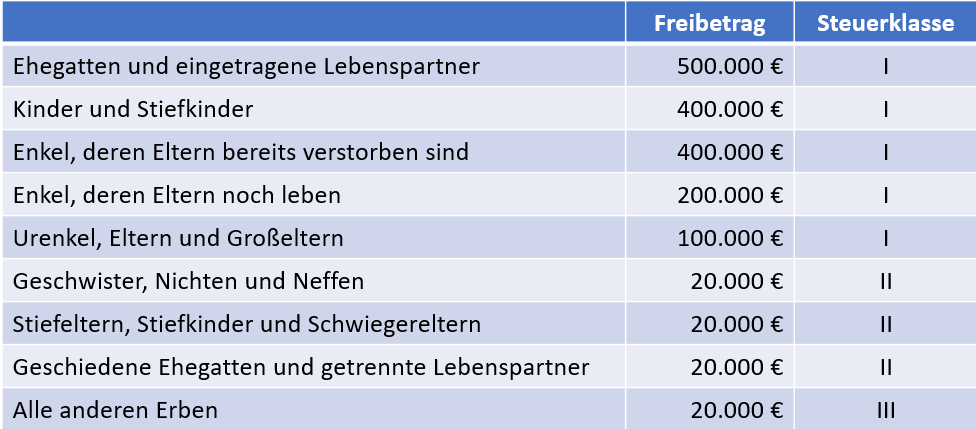

Freibeträge und Steuerklassen bei einer Erbschaft

Je nach Vermögen empfindet man die steuerlichen Freibeträge als überschaubar. Ab Steuerklasse II sind die Freibeträge auf 20.000 € begrenzt.

Die Bewertung von Vermögenswerten beim Erben und Schenken

Die Bewertung von Vermögenswerten beim Erben und Schenken ist nicht trivial. Nicht liquidierbare Vermögenswerte, wie Beteiligungen, die bei einer kurzfristigen Verwertung (Notverkauf) zu deutlichen Abschlägen führen würden, werden entsprechend bei einer Erbschaft mit deutlichen Abschlägen bewertet. Wenn eine kurzfristige Verwendung der Mittel gar nicht gewünscht ist, kann dies dazu führen, dass der steuerlich anzusetzende Wert deutlich niedriger ausfällt, als der Wert, der beim regelmäßigen Verkauf normalerweise zu erwarten ist.

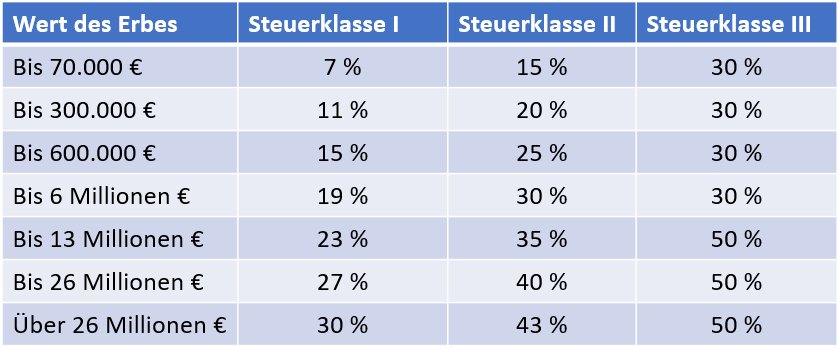

Derzeit gelten folgende Steuersätze beim Erbfall (Stand 05.01.2024).

Die Besteuerung von Erbschaften und Schenkungen steht politisch fortwährend in der Diskussion. Im besonderen geht es dabei um Übertragung von Betriebsvermögen, weil diese unter gewissen Umständen geschont oder verschont werden, wenn das Unternehmen lange genug weitergeführt wird und bestimmte Untergrenzen bei der Entwicklung der Lohnsumme nicht unterschritten werden. Verschont wird das "betriebsnotwendige Vermögen". Übersteigt das Verwaltungsvermögen 20 % des begünstigungsfähigen Vermögen, dann entfällt die steuerliche Begünstigung vollständig.

Die Verschönungsregel beim Erben/Schenken von Betriebsvermögen

Erben von unternehmerischen Vermögen können unabhängig von ihrer Erbschafts-Steuerklasse die Verschonungsregeln in Anspruch nehmen. Dabei geht es aus Sicht der Erben um folgende Vorgänge: Praxen erben, Einzelunternehmen erben, Beteiligungen an Personengesellschaften erben, GmbH erben, UG erben, und GmbH-Anteile erben.

Die Regelverschonung beträgt 85 Prozent für unternehmerisches Vermögen. Das heißt, 85 Prozent des begünstigten Vermögens sind von der Erbschaftsteuer freigestellt, falls der Erbe das Unternehmen 5 Jahre weiter betreibt und in der Addition dieser 5 Jahre mindestens 400 Prozent der Ausgangslohnsumme erreicht. Bei kleinen Unternehmen von 6 bis zu 10 Arbeitnehmern reichen auch 250 Prozent der Ausgangslohnsumme, und bei Unternehmen zwischen 11 bis 15 Beschäftigten reichen 300 Prozent der Ausgangslohnsumme. Ganz kleine Unternehmen mit weniger als 6 Arbeitnehmern müssen keine Lohnsummen erreichen. Außerdem gibt es bei der Regelverschonung einen Freibetrag von 150.000 Euro, wenn das begünstigte Vermögen 450.000 Euro nicht übersteigt. Falls doch, gibt es für den Freibetrag eine Abschmelzungsregel bis 600.000 Euro.

Bei einer Fortführung des Betriebs von sieben Jahren erhöht sich die Verschonung des Betriebsvermögens auf 100 %, wenn die Lohnsummen analog weitergeführt werden.

Die Vermögensübertragung von gewerblichen Gesellschafteranteilen

Bei der Vermögensübertragung werden gewerbliche Gesellschafteranteile gegenüber Barvermögen deutlich begünstigt, sofern die entsprechenden Anforderungen (Weiterführung des Betriebs und Einhaltung der Anforderungen an die Lohnsummen) eingehalten werden. Sie gelten als Betriebsvermögen und lassen sich bei guter Planung sowie bei Erfüllung bestimmter Voraussetzungen mit nur geringer Steuerlast übergeben. Bei Einhaltung aller steuerrelevanten Regelungen sind Übertragungen des begünstigten Vermögens zu 85 bzw. 100 Prozent steuerfrei möglich.

Damit der Verschonungsabschlag bei Betriebsvermögen (§13a ErbStG) Anwendung findet, sind vielfältige Voraussetzungen zu erfüllen. Neben der Behaltefrist nach Übertragung (5 bzw. 7 Jahre) stellt das Erbschaftssteuergesetz vor allem auf das sogenanntebegünstigte Betriebsvermögen (§13b ErbStG) ab.

Hierbei sind bei geeigneten Fonds neben der Wirtschaftlichkeit u. a. die Themen Investitionsstand zum Zeitpunkt der Übertragung sowie eventuell im Fonds befindliche „junge Finanzmittel“ zu beachten.