ETFs, passive und aktive Index-Fonds

ETFs sind Exchange-Traded-Funds, auf Deutsch: börsengehandelte Fonds. D.h. sie sind äußerst liquid und können über die Börse gekauft und verkauft werden. Landläufig werden ETFs gleichgesetzt mit passiven Index-Fonds, die einen bekannten oder auch weniger bekannten Index versuchen kostengünstig abzubilden. Dabei enthält der Index-Fonds dann die identische Zusammensetzung des Index und passt sie entsprechend an, wenn es im Index Veränderungen gibt. Es handelt sich dabei also um passive Strategien. Dadurch kann man sich die Kosten eines aktiven Fondsmanagements sparen. Die größten ETFs auf den S&P 500 verwalten heute jeweils mehr als 60 Mrd. USD.

Ein weiterer wesentlicher Unterschied zwischen Index-Fonds und aktiv gemanagten Fonds ist, dass ETFs auch sehr viel höhere Anteile in einzelne Titel investieren dürfen, als ein Aktienfonds, der max. 10 % in ein Unternehmen investieren darf. So beträgt zum Beispiel im MSCI Korea der Anteil von Samsung 30,1 % (Stand Dez. 2023) oder im S&P U.S. Technology Select Sector beträgt der Anteil von Apple ca. 22 % und von Microsoft 18,5 % (Stand Dez. 2023).

Die Erfolgsgeschichte der Index-ETFs wird in der Regel darauf zurückgeführt, dass sie sehr kostengünstig sind. Weiterhin wird gerne angeführt, dass aktive Fonds-Manager nicht in der Lage sind, bessere Aktien auszuwählen, als dies eben z.B. durch einen passiven Index geschieht, der sich an der Marktkapitalisierung der im Index enthaltenen Titel orientiert. Als Beweis werden Statistiken aufgeführt, dass über 90 % der aktiven Fondsmanager, deren Benchmark der MSCI World oder der S&P 500 ist, diese in den vergangenen 1, 3, 5, 10 oder 15 Jahren deutlich verfehlten.

Die aktiven Fondsmanager waren seit der Finanzkrise Opfer der Finanzwissenschaften. Denn entgegen der wissenschaftlichen Erkenntnisse, die auf Auswertungen historischer Daten basieren, haben sich in den vergangenen 25 Jahren einige sehr große Tech-Werte (heute "die glorreichen Sieben", dazu gehören Apple, Alphabet, Microsoft, Amazon, Tesla, Nvidia und Facebook) über einen sehr langen Zeitraum deutlich besser entwickelt, als Small-Caps und Value-Titel. Vor den "glorreichen Sieben" gab es auch schon eine Gruppe großer Technologieunternehmen die FAANG-Aktien genannt wurde, sie umfasste die Titel: Facebook, Apple, Amazon, Netflix und Google.

Abb. 1: ETFs auf die NASDAQ 100, S&P 500 und MSCI World seit März 2006. (Quelle: Eigene Auswertung)

Der Anteil der "glorreichen Sieben" Tech-Unternehmen beträgt im NASDAQ 100 43,68 %, im S&P 500 sind es 28,51 % und im MSCI World, der insgesamt in 1.600 Unternehmen investiert, sind es immer noch 18,76 % (Stand: 31.12.2023). Je höher der Anteil der großen US-Technologieunternehmen, desto besser der Index/ETF (vgl. Abb. 1). Da diese sieben Unternehmen sogar die Kraft hatten so große Indices, wie den S&P 500 und den MSCI World deutlich nach oben zu ziehen führte jede Untergewichtung dieser Aktien in einem Portfolio zu einer Minderrendite gegenüber diesen Indices.

Die "glorreichen Sieben" waren fortwährend das Gegenteil von Value und Small. Sie waren sehr groß und teuer! Die meisten Fondsmanager waren in ihrem erlernten finanzwissenschaftlichen Wissen gefangen, dass es unvernünftig ist zu glauben, dass große Unternehmen weiterhin nachhaltig wachsen und ihren hohe Bewertung nachträglich rechtfertigen. Sie waren gebrannte Kinder der Dotcom-Blase, während der man glaubte, dass lange gültige Bewertungsgrundsätze nicht mehr gelten würden. Amazon, Tesla und Nvidia wiesen hohe zweistellige bis dreistellige Kurs-Gewinn-Verhältnisse auf, die sich nur durch extremes anhaltendes Wachstum rechtfertigen ließen. Auch heute (Ende 2023) liegen sie als Gruppe bei einem Kurs-Gewinn-Verhältnis von 29, während der MSCI World bei einem KGV von 20 liegt und der MSCI World ex USA bei 14,5. Die Tesla-Aktie liegt auch heute, obwohl sie 38 % unter ihrem Allzeithoch liegt, bei einem KGV von 82! Dafür braucht es viel Vertrauen in das Genie Elon Musk, um diese Bewertung zu rechtfertigen. Darunter litt jeder Fondsmanager, aber auch jeder Berater und jeder Direktanleger, der sein Portfolio auf Basis der finanzwissenschaftlichen Erkenntnisse aufgebaut hat und sein Depot mit den genannten Indices verglich.

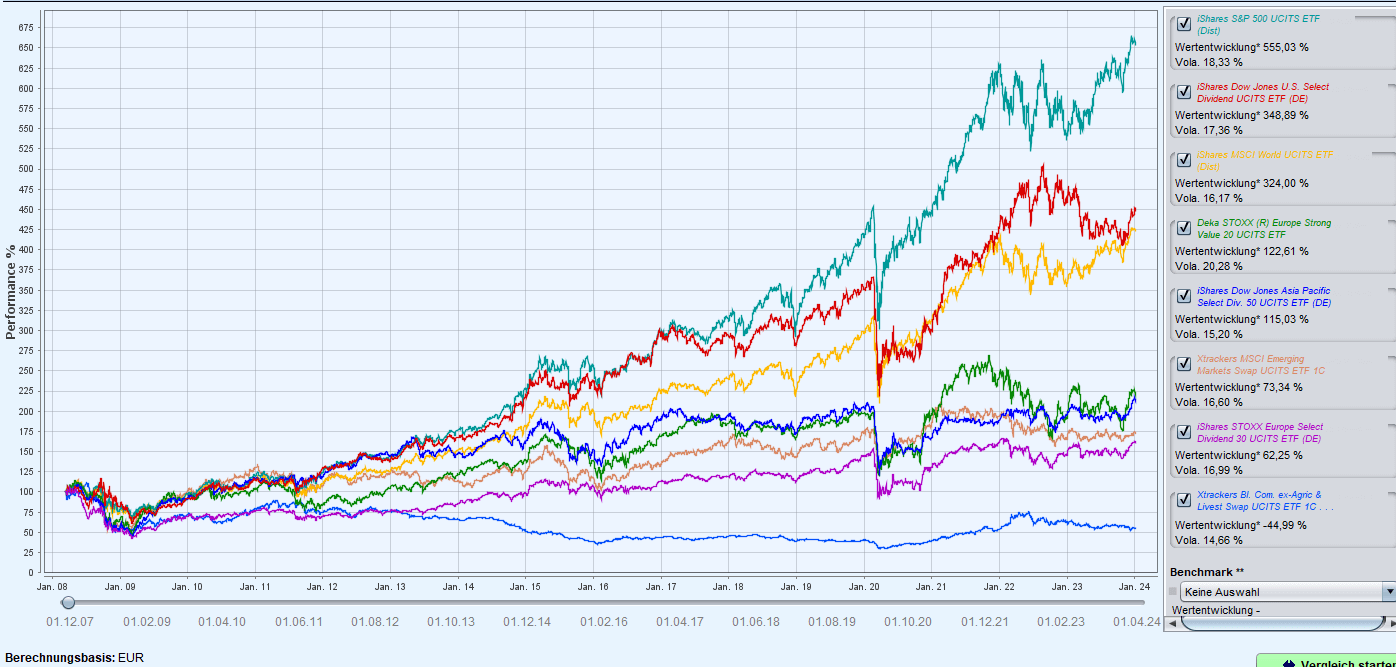

Dies gilt auch für den ETF-Papst Gerd Kommer und seine Anhänger. Er empfahl in seiner Buy-and-Hold-Bibel zahlreiche Dividenden-ETFs, Value-ETFs und Small-Cap-ETFs. Alle blieben seit Auflage des Buches deutlich hinter dem Gesamtmarkt, geschweige denn hinter Large Cap Growth zurück. Weiterhin empfahl er auch die Emerging-Markets, die im MSCI World nicht vorkommen, stark zu gewichten, weil sich das höhere Risiko langfristig auszahlen sollte. All diese Ideen, die auf finanzwissenschaftlichen Erkenntnissen basieren, führten in den vergangenen 15 Jahren zu erheblichen Mindererträgen im Vergleich zum MSCI World oder dem S&P 500 (vgl. Abb. 2). Wer sein Portfolio, so wie ETF-Papst Gerd Kommer in seiner Buy-And-Hold-Bibel empfohlen hat, mit kostengünstigen ETFs zusammengestellt hat, verfehlte den MSCI World vermutlich noch sehr viel deutlicher als mit den meisten weltweitinvestierenden aktiven Aktienfonds.

Abb. 2: ETF-Empfehlungen aus Gerd Kommers "Die Buy-and-Hold-Bibel" im Vergleich zu ETFs auf den MSCI World und den S&P 500 (Quelle: Eigene Auswertung basierend auf Kommer, Gerd, "Die Buy-and-Hold-Bibel", Frankfurt a. Main, Campus-Verlag, 2009 S. 156-157)

Insgesamt empfahl Gerd Kommer in der Buy-and-Hold-Bibel 18 ETFs, mit denen man sein "Weltportfolio" selbst nachbauen kann. Von den 18 ETFs wurden mittlerweile allerdings 12 liquidiert. Es handelt sich also um die sogenannte Survivor-Bias, der ETFs die es heute (Jan. 2024) noch gibt, die hier dargestellt sind. Nur einer der ETFs, der Ishares DJ U.S.Select Dividend (DE) konnte mit dem MSCI World mithalten, blieb aber hinter dem S&P 500 deutlich zurück. Alle anderen ETFs blieben weit hinter dem MSCI World zurück.

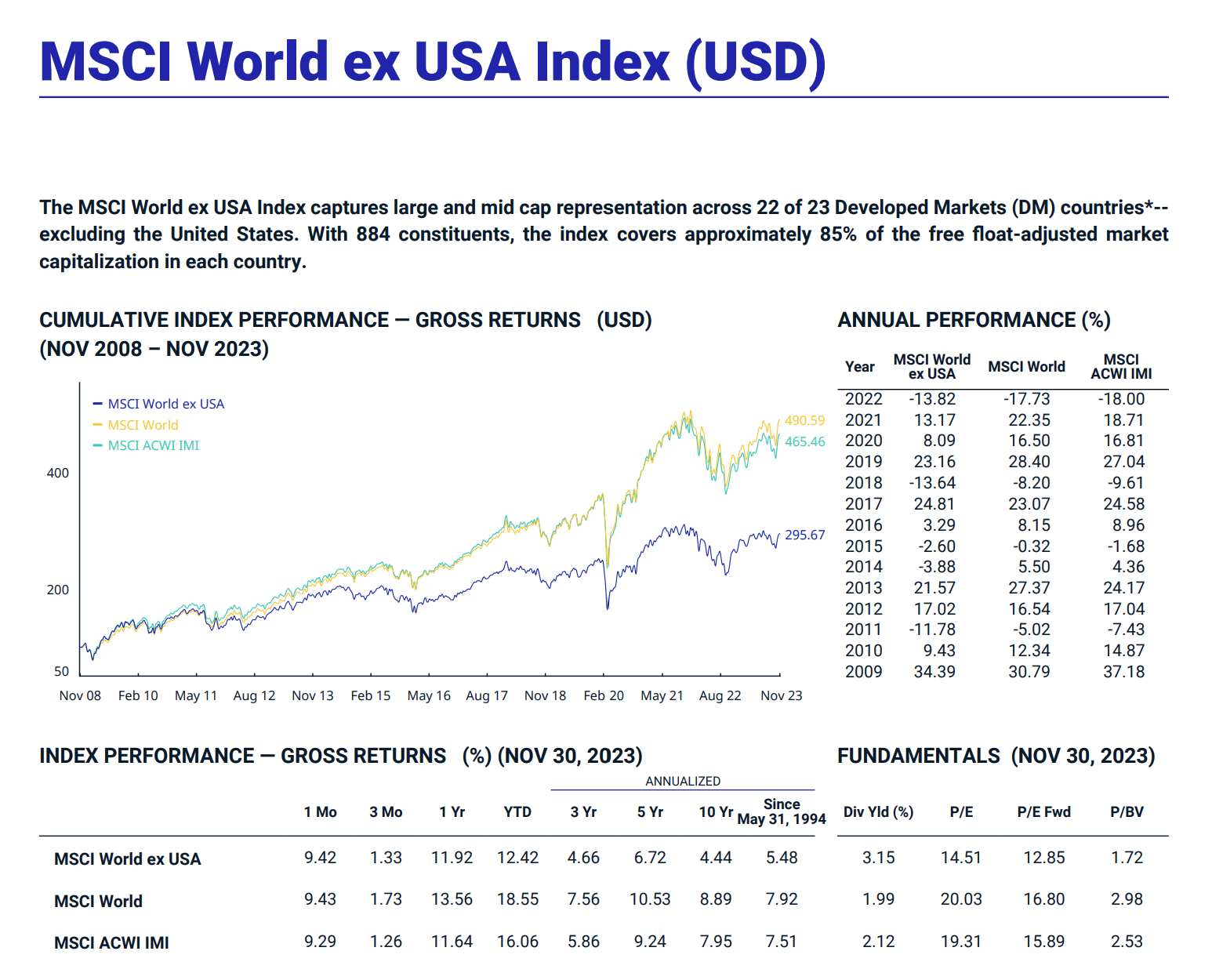

Abb. 3: MSCI World ex USA. Es gibt auch Indices, bei denen einzelne Länder herausgenommen werden. (Quelle: https://www.msci.com/documents/10199/99459e68-5e21-4888-ace6-72a3ffe9b1ab am 31.12.2023)

Da der MSCI World stark durch die USA dominiert wird (heute nahezu 70 %), ist es interessant auch die Entwicklung ohne die USA zu betrachten. Die Rendite halbierte sich in den letzten 15 Jahren in etwa.

Als Value-orientierter Anleger oder Fondsmanager konnte man schon seit einigen Jahren gut begründen, den US-amerikanischen Markt unterzugewichten, weil dieser im Verhältnis zu den restlichen Welt sehr hoch bewertet war. Das Preis/Buch-Verhältnis in den USA war nahezu doppelt so hoch wie im Rest der Welt. Das Kurs-Gewinn-Verhältnis (KGV) beträgt im MSCI USA Ende 2023 ca. 24 und im Rest der Welt 14,5. (vgl. Abb. 3).

In Europa gab es keine großen Technologieunternehmen, die den Markt nach oben zogen. Im Gegenteil viele der Schwergewichte in den Indizes verloren nach dem Platzen der Dotcom-Blase, nach der Finanzkrise und auch Fukushima erheblich an Wert und es gab eben keine Technologiekonzerne mit einer ähnlichen Entwicklung, wie in den USA. Die Telekom, Nokia, Erikson und Mannesmann verloren massiv beim Platzen der Dotcom-Blase und rissen den DAX und den EuroStoxx50 in die Tiefe und erholten sich nie wieder. Vor der Finanzkrise waren es die Banken und Finanzunternehmen, die den EuroStoxx50 beherrschten und in die Tiefe rissen und sich ebenfalls nicht mehr erholten, gefolgt von Energieunternehmen, wie EON und RWE und ENI die nach der Finanzkrise (2007-2009) 2011 mit Fukushima den nächsten Nackenschlag hinnehmen mussten und heute noch 20 bis 40 % ihres einstigen Höchstwerts von 2008 wert sind. Dementsprechend fiel auch die Entwicklung von ETFs auf diese Indices aus. Viele aktiv gemanagte Fonds schlossen in diesen Märkten deutlich besser ab als ihre passiven Pendants.

Die meisten großen Indices kommen seit deren ETFs im Jahr 2001 aufgelegt wurden auf Renditen zwischen 2 und 4 % p.a. (vgl. Abb. 4).

Abb. 4: Die ältesten in Deutschland zugelassenen ETFs auf europäische Indices.

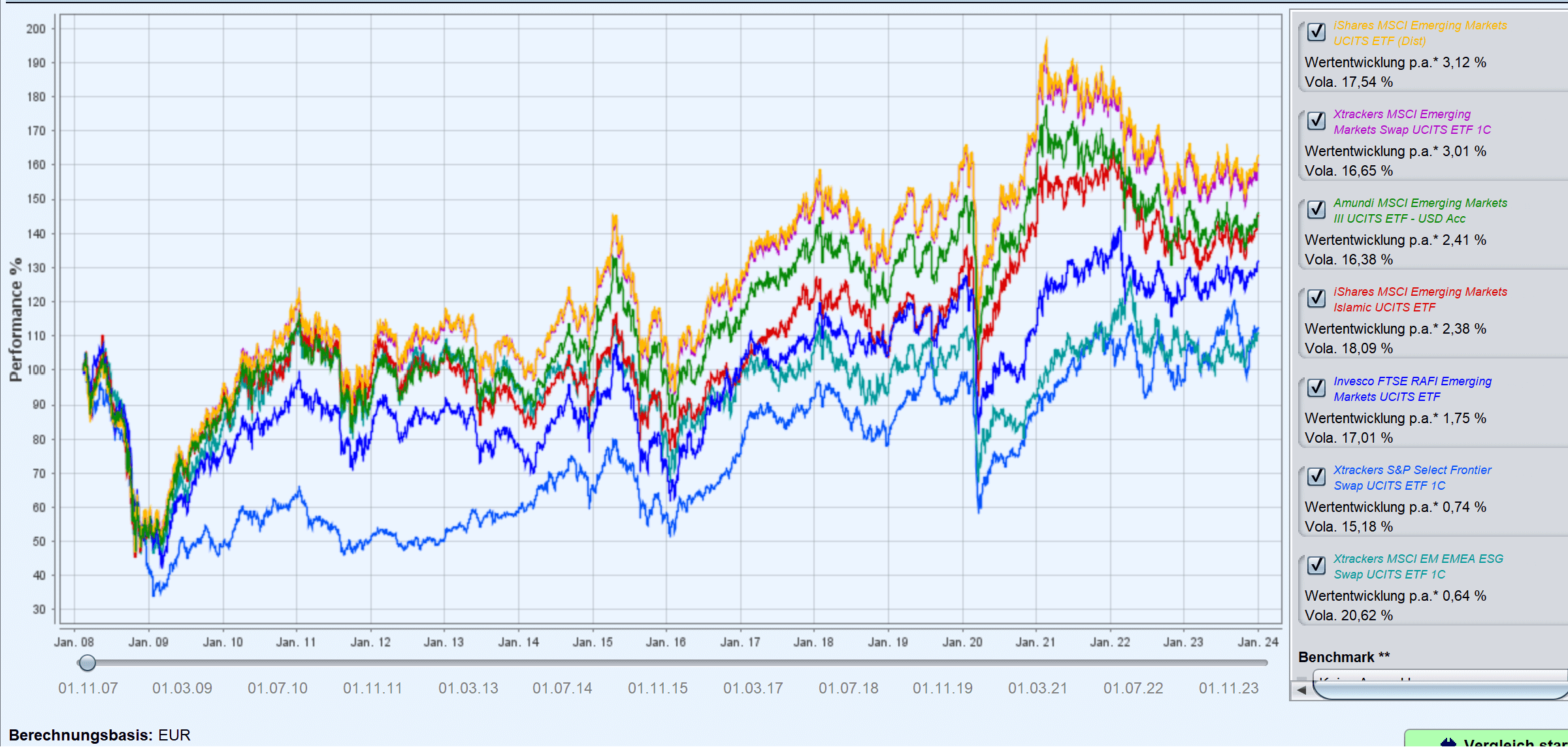

Viele Emerging-Market-Länder hatten in den vergangenen 15 Jahren auch keine bessere Entwicklung an den Börsen. Diese spiegelte sich entsprechend auch in den jeweiligen ETFs wider (vgl. Abb. 5).

Abb. 5: Verschiedene ETFs auf Emerging-Market-Indices. Auch in diesen Märkten war die Entwicklung bei Index-Trackern äußerst bescheiden in den vergangenen 15 Jahren.

Die Finanzwissenschaft sagt, dass sich solche Bewertungsdiskrepanzen langfristig wieder ausgleichen. Dementsprechend haben viele Länder großes Aufholpotenzial gegenüber den USA. Möglicherweise ist das richtig, vielleicht aber auch nicht. Denn zum Einen setzen sich die Indices in den verschiedenen Ländern sehr unterschiedlich zusammen, was die Branchenzusammensetzung betrifft. Im S&P 500 beträgt der Technologieanteil derzeit ca. 41 %, während er im EuroStoxx 50 bei ca. 24 % liegt. Obwohl die Finanzbranche in den USA sehr viel besser aufgestellt ist, als in Europa beträgt der Anteil der Finanzbranche am S&P 500 nur 11 %, im EuroStoxx 50 dagegen 17 %. Handel und Konsum sind zu ca. 7 % im S&P 500 enthalten, dagegen zu 26 % im EuroStoxx 50. Technologie-Aktien werden wegen ihres größeren Wachstums tendenziell deutlich höher bewertet, als Handel- und Konsum oder Basisgüter, von daher hat die höhere Bewertung auch etwas mit der Branchenzusammensetzung und eben auch mit der Ertragskraft der Unternehmen zu tun. Bei Nvidia beispielsweise rechnet man mit einem Umsatzwachstum von 78 % von 2023 bis 2025. Der Gewinn soll sich nahezu verdoppeln. Die Brutto-Marge beträgt aktuell 74 %. Das sind Werte die in der Industrie, Handel, Basisgütern etc. niemals erreichbar sind. Nvidia gilt als einer der Hauptprofiteure der künstlichen Intelligenz, des Autonomen Fahrens etc.. Zu unterstellen, dass diese Erfolgsgeschichte bald endet, erscheint vermessen.

Andererseits gilt zu bedenken, dass die USA ein Land sind, das eine sehr wirtschaftsfreundliche Politik betreibt. In Europa, explizit auch in Deutschland, aber auch in China wird die Wirtschaftspolitik nicht als sehr unterstützend empfunden. China hat in den vergangenen Jahren mehrere Regulierungen vorgenommen, die zum Absturz zahlreicher gefeierter chinesischen Unternehmen führte.

Zum Schluss möchte ich noch darauf hinweisen, dass es heute immer mehr aktive ETFs gibt. D.h. börsengehandelte Fonds die aktiv gemanagt werden. Dabei ist zu unterscheiden, dass es aktive Fonds oder ETFs gibt, die regelbasiert agieren, d.h. das eine bestimmte Systematik definiert wird, wann Unternehmen gekauft und verkauft werden und dies wird dann auch entsprechend umgesetzt, ohne dass ein Mensch aktiv in das System eingreift. Dann gibt es aktive ETFs oder auch Fonds, bei denen ein Algorithmus Empfehlungen vornimmt und ein Fondsmanager oder ein Team von Fondsmanagern prüft die Vorschläge und setzt sie um, wenn sie für gut befunden werden und schließlich gibt es auch ETFs bei denen ein Fondsmanager oder ein Team die Aktienauswahl trifft. Einige dieser Konzepte sind sehr interessant und schlugen sogar ihre passiven Pendants auf den MSCI World und den S&P 500 trotz derer außergewöhnlich guten Entwicklung in den vergangenen Jahren.